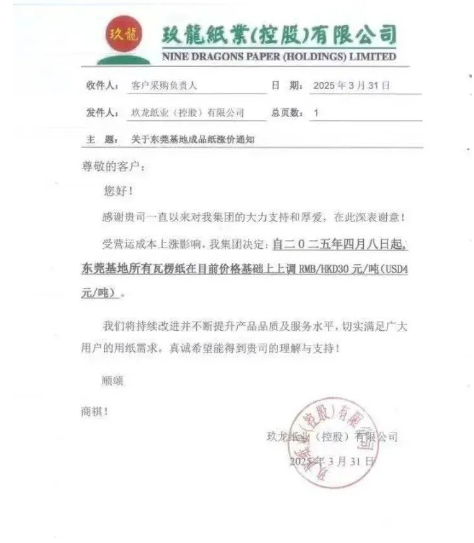

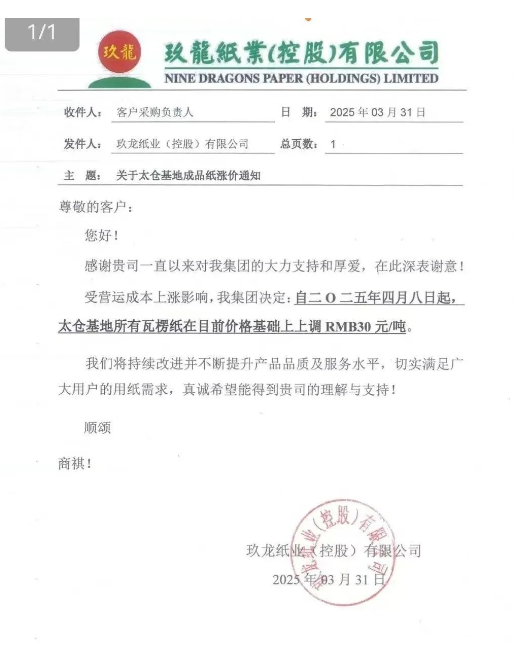

近期国内包装袋市场出现新一轮涨价趋势。继东莞区域一部分大中小型纸企于上个星期有意无意调价30元/吨后,关键纸制品厂大型厂相继释放出来涨价数据信号。江西理文造纸产业基地首先发布通知,计划于4月7日上调Q纸和K纸价格30元/吨。基本上同时期,玖龙纸业东莞市、太仓市两生产产业基地公布自4月8日起,瓦楞纸板主打产品全程上调同样力度。

本次调价虽没做到市场预期的高度,但相较3月中下旬那缕"价格上涨-调整"的波动周期,目前市场自然环境已经发生微妙变化。从供求基本面来看,虽然消费端要求并未呈现本质改进,但产业链各环节价钱已经处于近些年底位区段,加上废旧纸张等原料成本不断高位震荡,纸企利润空间被严重挤压成型。据实地考察表明,华东地区、华南地区部分地区订单数量较前期已呈现边际改善,尤其是电商包装行业发生分阶段补财库要求。

值得注意的是,这轮调价对策显著展现"多一点开启、专业化推动"特点。头部企业考虑在传统淡季运行价钱修补,不仅是对成本负担的应激状态,也隐含着对市场预期的导向作用。从产业博奕角度而言,现阶段纸企再次减价室内空间已极其有限,若再次缩小盈利很有可能开启更强烈的产能调节。

不过需要清醒认识到,现阶段调价大量源于成本费倒逼机制,并非需求面实际性转暖推动。据第三方数据表明,国家重点造纸工业企业库存仍维持在18-22天相对高位,且4月份新增订单还没有形成不断增长势头。若后面消费端销售市场未能如期恢复,这轮涨价的具体落地式实际效果也将受到限制。提议业界高度关注清明节后货运物流身体情况,及其五一小长假前补货节奏感转变,这种都会成为检测这轮价格上涨持续的重要观测站。

玖龙2025财政年度所属总公司纯利润4.70亿人民币,同比增加60.57%

而早在3月25日,玖龙纸业刚刚发布2025财政年度半年报。企业在2024年7月1日-2024年12月31日实现营收334.65亿人民币,同比增加9.32%,归属于总公司纯利润4.70亿人民币,同比增加60.57%,基本每股收益为0.10元。

公告称,报告期内公司包装纸板、文化用纸、高价位铜版纸及浆产品设计年产能力合计约2770万吨级,在其中灰板纸、高强度瓦楞芯纸、施胶灰底白板纸、白板纸、文化用纸、高价位铜版纸及浆商品分别是1340万吨级、370万吨级、200万吨级、180万吨级、170万吨级及510万吨。四家国外浆纸厂年产能力约130万吨级商品(包括用于文化用纸的单层涂布白板纸、铜板纸及施胶机械设备浆纸及其铜版纸年产能力约90万吨级,再造纸桨及其红木木桨年产能力约40万吨级)。

咨询热线

18321653110定做电话:谢经理 18321653110

联系邮箱:hello@zxpkg.com

公司地址:江西省宜春市樟树市洋湖乡东阁粮站8号楼