卓创资讯资料显示,截止到2023年11月底,在我国瓦楞纸的产能已经达到了3558万吨级,再创近10年以来最高值。2024年,新增加产能预估达235万吨级。

瓦楞纸行业头部三家公司分别是玖龙纸业、龙口市纸制品厂、凤凰纸制品厂,而第二梯队主要包含有着部分地区较强悍产能,没有看到全国布局的箱板瓦楞纸企,总产能在30万吨级-150万吨级;第三梯队乃是有着部分少许产能,大部分不能正常动工。

瓦纸产能极速扩张

过去十年来,中国瓦楞纸产能极速扩张,再加上进口纸的大规模涌入,全部瓦楞纸市场出现了供大于求的困境。

凤凰纸制品厂(孝感市)有限公司于2014年年产能10万吨级;2015年扩能至20万吨级;2017年扩能至60万吨级;2018年扩能至130万吨级。在今年的2月份,该企业70万吨级扩能项目全部建成投产,企业原纸张总产能也由此攀升至200万吨级。

瓦楞纸龙头企业如山鹰国际(600567.SH)、玖龙纸业(02689.HK)和太阳纸业(002078.SZ)等,依然稳定推动其提产发展战略。按各公司新闻,2023年山鹰国际、玖龙纸业、太阳纸业预估新增加箱板瓦楞纸产能分别是107万吨级、145万吨级、100万吨级。

山鹰国际吉林省造纸工业产业基地一期新增加30万吨级瓦楞纸和10万吨秸杆浆新项目四川侨民金凤凰纸制品厂的40万吨级瓦楞纸及箱板纸生产线已经在2023年8月取得成功建成投产。

产业集中度有待加强

从前的原纸张销售市场时局动荡,瓦楞纸领域落伍产能正在加速市场出清,市场集中度不断提升,展示出产能融合、适者生存的市场发展新形势。

截止到2023年11月,瓦楞纸统计样本公司148家产中(经营规模造纸厂根据各产业基地产能统计分析),产能做到100万吨级/年以上的企业有3家,占样版公司总量的2.03%;产能处在50万—100万吨级/年的企业有6家,占样版总量的4.05%;产能小于20万吨级/年公司数量占比则达到46.62%,变成占比最大的人群。

卓创资讯王丽表明,瓦楞纸行业产能遍布较为分散,2023年领域前四产能市场集中度仅是20.87%。山东省、湖北省、河南省等地仍方案提升产能,这将产生供货快速增长空间布局的改变,一手货源流入也有可能有所变化,进而影响整体上的行业格局。

需要量在稳步增长

遭受电子商务、玩具等行业要求井喷式增长的利好因素,在我国瓦楞纸需求量每年都会稳步增长,瓦楞纸表观消费量在全球范围内处于上位。

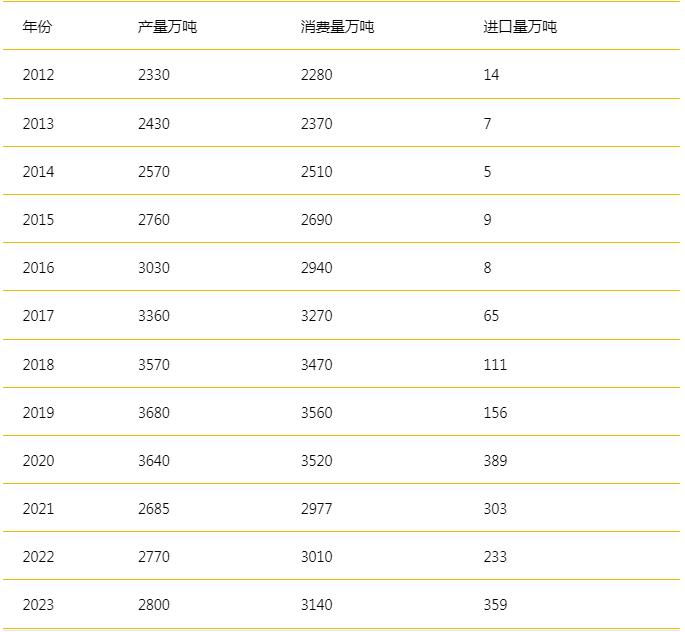

2012-2024年在我国瓦楞纸产、销及出口量:

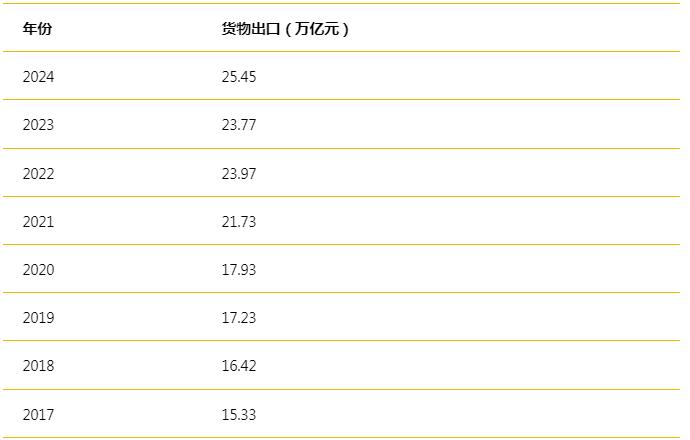

据海关统计数据,2024年,在我国服务贸易出口经营规模首破25万亿,做到25.45万亿,同比增加7.1%,去8年货品出口提高十万亿人民币。

国家邮政总局厅长赵冲久1月8日在2025年全国邮政政府工作报告中详细介绍,2024年在我国快递量做到1745亿件,同比增加21%。平说AI初步估算,电商的对瓦楞纸需求量每一年不少于700万吨级。

咨询热线

18321653110定做电话:谢经理 18321653110

联系邮箱:hello@zxpkg.com

公司地址:江西省宜春市樟树市洋湖乡东阁粮站8号楼