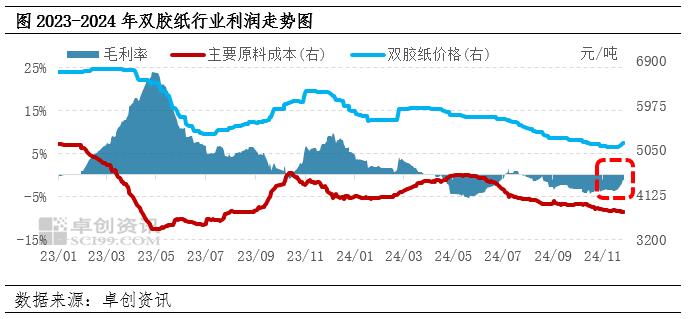

11月期内,双胶纸领域基础理论盈利水准先降后升,整体并未右库。月内上下游浆价有一定的较弱,而纸价于中下旬期内略探涨,此期间领域基础理论盈利水准略见修补。12月期内,在造纸厂积极主动挺市环境下,纸价或者有增涨;而浆价方面,阔叶植物浆价格仍略承受压力,预估领域盈利或者有右库很有可能。

月内领域基础理论盈利先降后升

11月上半月期内,因为纸价仍存在下跌走势,而浆价行情略波动,双胶纸领域基础理论盈利水准展现小幅震荡调节全过程。但中下旬期内,浆价调整空间下挫,而纸价有一定的探涨,推动领域盈利水准造成正方向修补。据卓创资讯数据监控表明,截止到11月29日,中国双胶纸领域基础理论毛利率为-1.22%,较10月31日回暖2.79%。月内来说,浆市持续股票基本面逻辑性运作,在其中针叶浆销售市场遭受股票盘面金融属性危害,行情比较挺立;月内纸价先跌后涨,与供求边界略改进相关。

具体而言:成本费方面:据卓创资讯数据监控表明,截止到11月29日,中国进口的针叶浆、阔叶浆及化机浆销售市场平均价分别是6249元/吨、4467元/吨和3675元/吨,较10月31日各自增涨0.07%和下挫3.66%、0.72%。在其中能够看见,阔叶浆有相对显著下跌走势,在别的成本费不变的前提下,仅三个浆种价格波动所左右的原料成本比上月底下降1.75%。且从平均值来说,月内成本费平均值较10月平均下挫2.36%。收益方面:据卓创资讯数据监控表明,截止到11月29日,中国70g木桨双胶纸销售市场均价为5200元/吨,较10月末增涨1.46%,但月内平均值较上月下挫1.03%。

综上所述,月内平均来说,收益端下滑窄于成本端;当月末较上月末世度分析来看,收益端探涨而成本端下挫,共同推动有修补征兆。

12月纸价把有还会涨全过程,但一些浆种价格或再次承受压力,领域盈利水平或有右库

供应方面:12月份双胶纸销售市场部分维修生产线复工过程或微偏缓,湖南地区虽然有某些新产能计划试生产,但产能规模在45万吨左右,暂无法完全抵冲现阶段维修生产线所造成的损失量,因此市场供给部分减药状况依然存在,还行再次分阶段支撑点纸价。

需求方面:12月份一般为招标会类订单信息比较集中取货及部分包装印刷应用逐渐的时间点,刚性需求方面对于市场仍存在一定推动作用。但一些社会发展书籍需求释放状况尚不明朗,若该类要求跟踪不够,则将会对纸价上涨幅度造成牵制。

成本方面:针叶浆虽遭受外盘期货价格挺立及汇率变动得起来多重因素支撑点,价格比较挺立;但阔叶浆层面,伴随着世界各国一部分早期已推广新增产能生产一手货源或者以可商品流通方式进入市场,或者以浆纸一体化方式降低一部分造纸厂外采浆需求量,加上中下游一部分纸种生产量水准修复比较有限,浆市要求对于市场的支撑点较弱。阔叶植物浆价格存承受压力很有可能,因为该浆种在双胶纸生产制造中占有的应用占比稍大,其趋弱行情或将对纸价造成偏空危害。

收益层面:双胶纸销售市场价格来看,现阶段造纸厂及其代理商挺价主动性均极强,商家心理状态面支撑点提高,加上部分供应压力仍略降低,刚性需求订单信息有一定的跟踪,均利好消息于纸价增涨。

总的来说,12月份双胶纸价格存再次探涨预估,而上下游浆价中,一部分浆种价格继续承受压力,整体变化比较有限。从而预估,12月双胶纸领域基础理论盈利水平或再次修补,不排除有分阶段右库很有可能。

咨询热线

18321653110定做电话:谢经理 18321653110

联系邮箱:hello@zxpkg.com

公司地址:江西省宜春市樟树市洋湖乡东阁粮站8号楼