信息摘要:

2022年第三季度供求矛盾恶化,白卡纸市场下跌调节。四季度供货依然存在提升预估,但传统式高峰期要求稳步发展,加上成本费支撑下造纸厂拉涨心理状态果断,预估市场存小幅度上涨很有可能。2...

2022年第三季度供求矛盾恶化,白卡纸市场下跌调节。四季度供货依然存在提升预估,但传统式高峰期要求稳步发展,加上成本费支撑下造纸厂拉涨心理状态果断,预估市场存小幅度上涨很有可能。

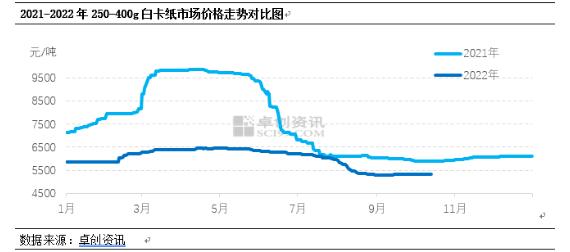

2022年三季度白卡纸市场行情下滑为主导。据数据监控,白卡纸市场三季度平均价为5632元/吨,较二季度下跌11.63%,较去年同期下跌8.70%上下。底点出现在了8月底至9月初5280元/吨,高些出现在了7月初6200元/吨,多少差价在920元/吨,波动范围14.84%。

三季度市场跌势加速,8月份显著下降

从白卡纸市场市场价格看来,三季度传承了6月份至今的下跌发展趋势,7-8月份市场跌势不仅。在其中,8月跌势显著增加,月平均价同比下跌9.85%至5499.13元/吨,下滑较7月扩张7.15个百分点,月内华南区现金价格一度跌穿5000元/吨大关。9月份虽然有反跳,但仅作为国内低价区的价钱小幅度补缺口,月平均价5309.52元/吨,同比再次下跌3.45个百分点。

市场主要表现小于季节性,要求总体乏力

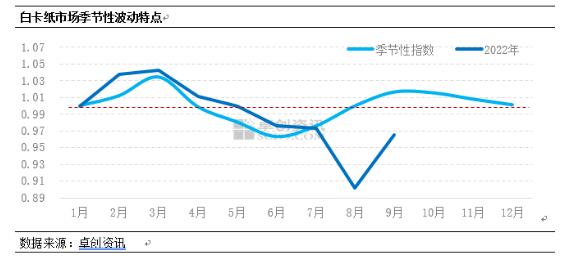

从白卡纸市场季节性起伏特性看来,三季度处在淡旺季下降与高峰期到来市场还会涨的过渡阶段。能从近十年季节性指数值看得出,7-8月份市场跌势逐渐下挫,9月份由跌转涨。但今年7-8月份市场跌势逐渐扩张,特别是“金九”市场平均价同比没涨反被降,展现出与历史发展规律有悖走势。市场要求乏力是白卡纸行情小于预想的关键因素。

据资料显示,三季度中国消耗量较二季度下降0.93%,同期相比下跌19.83%上下。伴随着二季末长三角地区供应链管理逐渐修复,中国运输物流状况总体改进,但早期遗失订单信息流回难度大,市场复工复产进展偏缓。7月仍然处于药业、食品类等领域拿纸淡旺季,但即便“金九”市场亦显高峰期不旺,传统式中秋节、十一国庆等节日订单信息总体很少。中下游包装印刷及包装印刷厂接单子量少于历年同时期,市场交易量不够,纸张价格承受压力下滑。

新产能释放,供给工作压力提升

三季度白牛皮纸调产白卡纸生产线比较多,总计调产4条生产线,涉及到年产能105万吨级;新增加1条生产线,年产能30万吨级。伴随着生产能力提升,白卡纸市场生存压力提高,特别是中低档白卡纸一手货源提高对市场冲击增加。在刚需乏力的大环境下,生产能力持续释放出来,并有三条生产线集中在7-8月建成投产,市场供求矛盾逐步提高是8月跌势加速的重要因素。

工厂生产情况看,伴随着交货的压力提升,8月规模企业控产状况提升,生产厂家调节产品构造从而降低社会卡生产量,关机维修偏少。中小型企业产供销压力更加显著,关机提升或调产食品卡、转到白牛皮纸。库存量层面,受三季度出口订单量上位下降危害,经营规模造纸厂增加中下游协议书顾客进货幅度,库存量向中下游有一定的迁移,流行公司库存量在三季度末保持在比较正常的区段。据卓创资讯资料显示,三季度末白卡纸市场总供货较二季末提升6.21%上下。

原材料市场起伏比较有限,成本费推动力变弱

从关键原材料纸桨行情看来,三季度浆价震荡调整。据卓创资讯数据监测表明,2022年三季度进口的针叶浆、阔叶浆、化机浆平均价分别是7297.91元/吨、6677.14元/吨、5406.67元/吨,较二季度各自提升0.72%、提升4.53%、降低1.96%。纸桨市场市场表现出上位对峙状态,对白卡纸市场行情的推动力变弱。白卡纸行业毛利率在8月份由正转负,在供求压力之下纸张价格下滑比较大是市场赢利下降的重要因素。三季度白卡纸市场行情的主导因素是供求面的改变,受成本费端支撑点较弱。

四季度或小幅度移位,要求回暖状况较重要

市场要求层面,双十一及其春节前订单信息相继下达,终端设备销售订单增加,四季度做为传统式的企业高峰期,市场要求存提高预估。原材料层面,受汇率变动、外盘期货价钱、商家低价位捂盘心理状态等因素的影响,纸桨行情转折点还需要等候,总体或持续高位震荡的走势。在赢利损伤的情形下,造纸厂提涨心理状态果断,对市场上涨产生利好消息推动。但供货层面,东莞地区年产量60万吨级生产能力相继释放出来,广州地区依然存在55万吨级生产能力存投放计划,市场顶端负担重,纸张价格上涨幅度将受到限制。此外,出入口作为我国交易补充要素,在外面需乏力的大背景下或出现收拢工作压力,将加大中国市场市场竞争。总体来看,四季度市场供求博奕仍然较显著,但生产能力具体的推广及其的需求回暖状况依然存在可变性,要求端改进幅度是十分重要影响因素。