信息摘要:

印度尼西亚的纸浆和造纸工业产能在 2014-2021 年复合年增长率为 1.83%,现阶段有着 115 个经营产业基地。由于这些数据不一定和中国、国外或印度数据对比,但是它们仍在纸...

印度尼西亚的纸浆和造纸工业产能在 2014-2021 年复合年增长率为 1.83%,现阶段有着 115 个经营产业基地。由于这些数据不一定和中国、国外或印度数据对比,但是它们仍在纸浆和造纸业互相关联全世界体系中发挥了重要意义。作为一个朝气蓬勃的销售市场,掌握印度尼西亚纸浆和造纸业的现况及其影响到未来要素至关重要。

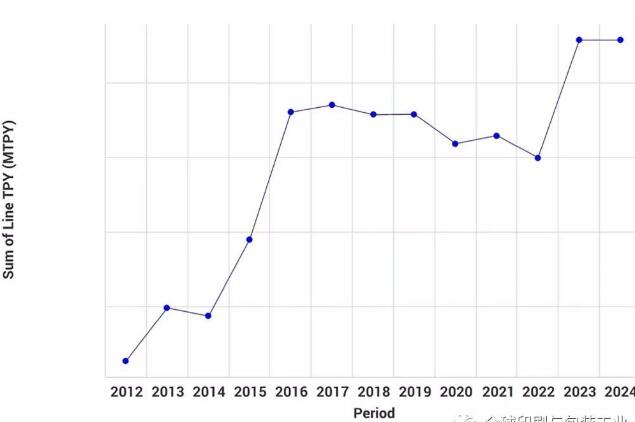

回首过去两年印度尼西亚的产能发展趋势,有意思的是,2014 年到 2016 年时产能明显提升,再从 2017 年开始逐渐开始降低。实际上,印度尼西亚预计到 2022 年底产能约为 2015 年以来最低标准。但是,依据来源于 FisherSolve 的信息,预计产能将于 2023 年重新规划其提高方位,预计提高 8%。

印度尼西亚纸浆和造纸工业产能(2012-2024 年具体和发布)

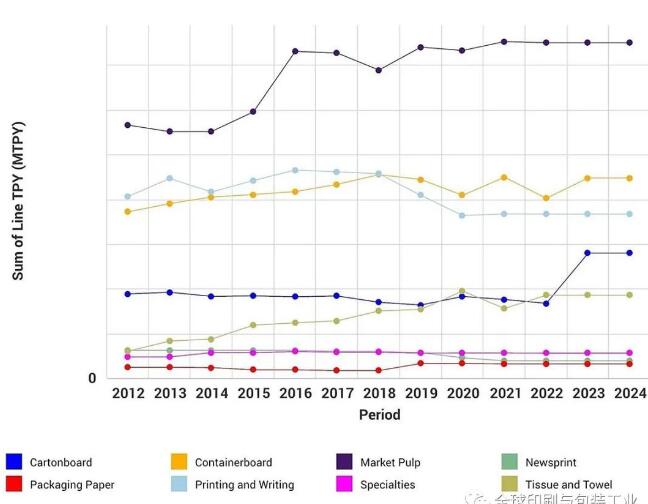

在我们按关键级别细分化时,在研究各个地方的重要级别产能时,我们一般没有看见一个发展趋势:与其它地区对比,印度尼西亚制造的产品纸浆是很明显的领先级别。在最近几年中,人们习惯将箱板纸视作领先级别。但是,到 2022 年末,预计印度尼西亚的行业纸浆产能与箱板纸产能中间将存有 86% 的差别。

与 2022 年类似,该地 2023 年与 2024 年前三个领先级别将包含产品纸浆、箱板纸和包装印刷和书写纸。即便如此,预计 2023 年

纸箱子板生产量将明显提升,贴近以上三个级别——这一发展趋势将是十分重要的侧重点。大部分别的班级预计不久的将来三年内也不会有太大的变化。

印度尼西亚关键档次的纸浆和造纸工业产能(2012-2024 年具体和发布)

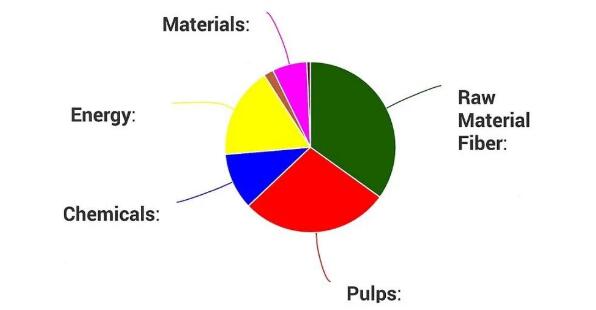

下面的图显示印度尼西亚纸浆和造纸业成本清单,大家可以看到,原料化学纤维 (35%)、纸浆 (28%) 和电力能源 (17%) 形成了前三大成本费构成部分,与很多其它国家一样。

印度纸浆和造纸业成本费清单

危害印度尼西亚纸浆和造纸业的因素很多,但其中一些最特别注意的影响因素包含:印度尼西亚做为最大的纸张和产品纸浆输出国之一的位置造就了非常大的提高发展潜力,促进其纸浆和造纸工业销售市场逐年上升。与此同时,印度造纸工业厂家的融合水平非常高,这就意味着生产制造经济发展将好于印度的等制造商零散的同行业我国。

此外,因为印度尼西亚的煤矿和天燃气成本较高,所在国的电力能源成本成本费用最大的推动者之一。其将来然料市场价格将并对纸浆和造纸业整体的竞争能力造成深远影响。因为政府部门愈来愈意识到了保护环境的必要性,本地纸浆和造纸工业生产厂房的扩展室内空间愈来愈小。因为外界人力资本补充了缓慢人口增长,印度尼西亚的纸品要求相对性强悍,消费者收入提高将适用进一步的卫生纸要求。