信息摘要:

二季度箱板纸价格区段起伏,调节力度并不大,高档箱板纸在成本费支撑下,价格挺立,环境保护级箱板纸需求较弱,市场萎缩。卓创资讯预估,三季度需求预估稳步发展,利好消息支撑略大,价格总体稳...

二季度箱板纸价格区段起伏,调节力度并不大,高档箱板纸在成本费支撑下,价格挺立,环境保护级箱板纸需求较弱,市场萎缩。卓创资讯预估,三季度需求预估稳步发展,利好消息支撑略大,价格总体稳步前进增涨。

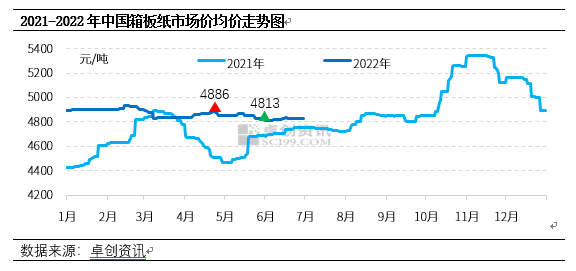

据卓创资讯数据监测表明,2022年二季度箱板纸全国各地平均价为4844元/吨,环比下跌0.82%,同比上涨4.62%。在其中高些出现在了4月中下旬的4886元/吨,底点出现在了6月上中旬4813元/吨,多少差价在73元/吨,波动幅度1.52%。

二季度价格区段波动起伏,箱板纸行情分化

二季度箱板纸销售市场价格区段波动起伏为主导,不一样等级箱板纸行情略微分化,具体表现为高档箱板纸价格比较挺立,环境保护级箱板纸价格有一定的下降。高档箱板纸价格行情挺立关键受原材料成本费上位及生产能力市场集中度相对较高的支撑。环境保护级箱板纸价格下降主要是受销售市场供求矛盾显著危害。

供货面仍存工作压力 终端设备需求修复大跳水

二季度箱板纸市场需求面工作压力仍存。新增产能层面,二季度箱板纸有70万吨级新增产能释放出来。据卓创资讯数据监测表明,二季度箱板纸总供给量预估1093万吨级,同比增长2.50%。总体来说,箱板纸供货面仍存工作压力。需求面,4月、5月中下游一部分包装印刷厂关机维修比较多,华东区比较明显。伴随着货运物流修复,终端设备需求修复大跳水,包装印刷厂相继启动,原纸张购置不积极,保持慎重心理状态。

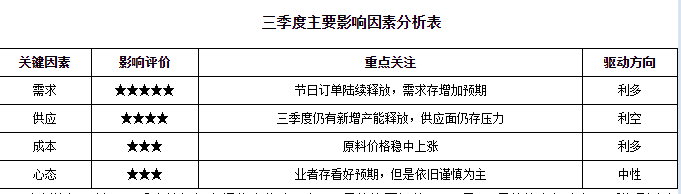

卓创资讯预估,三季度箱板纸销售市场稳步前进偏上运作,7月价格区段梳理,8月、9月价格小幅度上涨。中后期危害销售市场的重要因素有:最先,7月份为传统式淡旺季,终端设备需求较弱,中下游包装印刷厂购置心理状态依然偏慎重。8月、9月伴随着中秋佳节、十一国庆订单信息相继释放出来,需求面存提升预估,销售市场交易稳步发展;次之,三季度依然存在新增产能方案,供给面工作压力仍存,针对价格增涨存一定利好危害;最终,上下游原材料废旧纸张价格预估稳步前进增涨,纸桨价格上位梳理,成本费应对于箱板纸价格存一定利好消息支撑。总的来说,三季度箱板纸利好消息支撑略大,价格总体稳步前进增涨。